Johnson & Johnson e AbbVie mantinham suas respectivas terceiras e quartas posições

2025 trouxe algumas mudanças no ranking de vendas das grandes farmacêuticas, mas com perdas generalizadas de patentes de ativos importantes; 2026 e além podem ser ainda mais turbulentas.

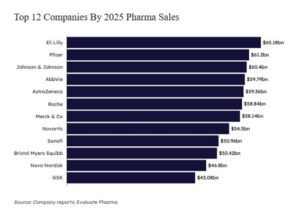

Em 2025, a Eli Lilly subiu na hierarquia e se tornou a maior empresa do mundo em vendas anuais de farmacêuticas. Enquanto isso, a Merck & Co, a empresa em segundo lugar em 2024, viu uma queda para o sétimo lugar em 2025. Entre as outras 12 principais empresas, as posições permaneceram relativamente estáveis, com apenas mudanças individuais de ranking, se é que houve alguma. Todos esses principais players tiveram aumentos em suas vendas farmacêuticas em 2025, com a notável exceção da Pfizer – que teve as vendas caírem em comparação com o ano anterior.

Eli Lilly cresce

O aumento de 45% nas vendas de bilheteira da Eli Lilly entre 2024 e 2025 a catapultou para o topo do ranking de vendas, saindo da décima posição. O crescimento da Lilly está sendo impulsionado principalmente por uma liderança inicial no lucrativo mercado de medicamentos para agonistas da incretina. Zepbound e Mounjaro, as duas marcas comercializadas de tirzepatida pela Lilly, representaram US$ 20 bilhões do crescimento das vendas da empresa em 2025.

Olhando para o futuro, a Lilly está fortemente posicionada para permanecer no topo do ranking de vendas do setor pelos próximos anos. De acordo com as previsões consensuais da Evalue, a partir de 2026, as vendas anuais apenas da tirzepatida superarão qualquer um dos totais anuais alcançados pela empresa nos dez anos anteriores. Além disso, a Lilly está inovando ainda mais nos setores de obesidade e diabetes, enquanto tenta manter a diversidade com vários motores promissores de crescimento em outros mercados, como imunologia, oncologia e neurociência.

Perdas na Pfizer

A Pfizer, vencedora de 2024 em vendas anuais de farmacêuticos, caiu para o segundo lugar em 2025. Embora a empresa tenha conseguido manter sua liderança de vendas sobre o restante do grupo, com exceção da Lilly, a Pfizer também foi a única entre as 12 melhores a registrar uma perda líquida nas vendas comerciais entre 2024 e 2025.

A queda de US$ 1,2 bilhão nas vendas foi, em grande parte, devido à contínua queda da franquia da Pfizer sobre COVID-19, com o antiviral Paxlovid (nirmatrelvir; ritonavir) e a vacina Comirnaty (tozinameran) perdendo respectivamente US$ 3,3 bilhão e US$ 1 bilhão em vendas.

Essa perda de vendas no volume total vem acompanhada de várias perdas iminentes de exclusividade para ativos importantes, como Ibrance (palbociclib) e Xtandi (enzalutamida) – a primeira já está em queda nas vendas. Em dezembro de 2025, após a orientação financeira da empresa para 2026, o CEO Albert Bourla enfatizou o potencial de pipeline da Pfizer e o retorno planejado ao crescimento para 2029.

J&J e AbbVie mantêm-se firmes

Johnson & Johnson e AbbVie mantinham suas respectivas terceiras e quartas posições na tabela classificativa para 2025, com ambas as empresas registrando um crescimento nas vendas farmacêuticas de pouco mais de 3 bilhões de dólares.

Para a J&J, o tratamento de mieloma múltiplo Darzalex (daratumumabe) foi o destaque em 2025, representando quase um quarto das vendas farmacêuticas da empresa em 2025.

O crescimento da Darzalex compensou a maior parte das perdas sofridas pela queda nas vendas da Stelara (ustekinumabe) após o vencimento da patente – embora o imunossupressor ainda tenha gerado mais de US$ 6 bilhões em 2025. Fora da Darzalex, o segmento de oncologia da J&J apresentou resultados impressionantes com um crescimento ano a ano anterior. A empresa declarou em seus resultados do quarto trimestre que pretende se tornar líder de mercado em oncologia, alcançando US$ 50 bilhões em vendas até o final da década.

A AbbVie continua seu retorno ao crescimento após um tropeço em 2023 com o término da patente do megassucesso pipeline-in-a-produto da empresa, Humira (adalimumabe). Os dois ativos de melhor desempenho da AbbVie em 2025 foram Skyrizi (risankizumabe) e Rinvoq (upadacitinib), os dois sucessores da Humira.

Entre esses dois produtos, a AbbVie agora conta com toda a marca Humira coberta por ativos dentro da patente. Embora as vendas da Humira tenham diminuído pela metade entre 2024 e 2025, o medicamento imunológico ainda arrecadou mais de 4 bilhões de dólares ao longo do ano e foi o terceiro mais vendido da AbbVie. Fora da imunologia, a AbbVie apresentou crescimento em neurociência – especialmente para Vraylar (cariprazina cloridrata) e Botox Therapeutic (onabotulinumtoxinA) – além de oncologia.

Farmacêuticas Roche e AstraZeneca trocam lugares

A AstraZeneca subiu uma posição, do sexto em 2024 para o quinto em 2025, com vendas de volume de negócios crescendo US$ 5 bilhões entre os dois anos. O crescimento da AstraZeneca se deveu em grande parte ao desempenho de suas ofertas de oncologia, com a divisão de câncer fornecendo quase metade da receita total da empresa em 2025. Os outros segmentos da Astra tiveram resultados mais mistos nos trimestres.

No entanto, a empresa está interessada em impressionar que pode se tornar um grande player na obesidade, com seu agonista oral do receptor GLP-1, eleoglipron, agora avançando para ensaios de Fase III. Com a perda da proteção de patente do ativo mais vendido da empresa, Farxiga (dapagliflozina), se aproximando em 2026, e a provável erosão de suas vendas de US$ 8,40 bilhões, as futuras fontes de receita da AstraZeneca estão na mente de muitos investidores.

A Roche registrou um crescimento ano a ano de cerca de US$ 4 bilhões em 2025 e caiu um degrau no ranking anual de vendas, caindo para o sexto lugar. Uma análise dos dez ativos mais vendidos da empresa ao longo do ano mostra que quatro deles já perderam a proteção de patentes, embora dois deles tenham caído apenas em 2025.

Xolair (omalizumabe) é o maior medicamento enfrentando perda de exclusividade em 2026, com a farmacêutica Roche responsável por potencialmente US$ 4,8 bilhões em vendas. No entanto, na coletiva de imprensa do quarto trimestre, o CEO Thomas Schinecker deu grande ênfase à geopolítica e a como a Roche estava transferindo seu investimento de longo prazo da Suíça para os EUA.

Merck caiu

A Merck & Co ocupou a medalha de prata em 2024 em vendas farmacêuticas anuais, mas caiu para a sétima posição em 2025. Embora a Merck não tenha sofrido queda nas vendas como a Pfizer, a única empresa a superar a Merck em 2024, o crescimento da empresa foi pequeno em comparação com muitos de seus pares.

A vacina contra o papilomavírus humano Gardasil, o segundo ativo mais vendido da Merck, teve uma queda de 34% nas vendas em 2025 devido à redução da demanda na China e no Japão.

O principal motor de receita da Merck, Keytruda (pembrolizumabe), gerou US$ 31,6 bilhões em 2025 e continua fornecendo mais da metade das vendas da empresa. No entanto, o mega sucesso enfrenta vencimento de patente em 2028 e a Merck foi clara ao demonstrar seus sucessos em P&D e visão para um mundo pós-Keytruda na teleconferência de resultados de fim de ano da empresa.

Novartis demonstra novos motores de crescimento

Na chamada do quarto trimestre da empresa, o CEO da Novartis, Vas Narasimhan, destacou os recém-lançados blockbusters Scemblix (asciminib) e Leqvio (inclisiran), que são posicionados como motores de crescimento para compensar perdas por vencimento de exclusividade em medicamentos principais, incluindo Entresto (sacubitril/valsartan).

O sucesso também foi visto em alguns dos ativos de longa data da empresa, incluindo o medicamento imunológico Cosentyx (secukinumab), já de uma década. A Consentyx, cuja patente expira no final de 2029, cresceu 9%, para US$ 6,67 bilhões em 2025. No entanto, apesar desses sucessos, a Novartis caiu uma posição no ranking de vendas, para o oitavo lugar.

Sanofi continua surfando a onda Dupixent

A Sanofi manteve sua posição de nona empresa farmacêutica mais vendida em 2025. 37% das vendas da empresa francesa vieram do mega sucesso Dupixent (dupilumabe), que continua crescendo, com mais US$ 3,6 bilhões adicionados às suas vendas anuais em 2025. O sucesso da Dupixent mais do que compensou a leve queda nas vendas de várias das vacinas da Sanofi, incluindo Fluzone e Pentacel.

Representantes da empresa foram rápidos em apontar que a Sanofi não se vê como uma empresa de um único produto. Embora a perda de exclusividade da Dupixent ainda esteja distante, com a patente expirando em 2031, o ex-CEO da Sanofi, Paul Hudson, afirmou durante sua apresentação dos resultados do quarto trimestre que havia um plano interno pós-Dupixent, mas a empresa ainda não estava pronta para compartilhá-lo.

Bristol caiu

A Bristol Myers Squibb foi outra farmacêutica a cair no ranking entre 2024 e 2025, desta vez caindo do oitavo para o décimo. Ao contrário da Merck & Co., a Bristol não teve perda líquida nas vendas farmacêuticas em 2025, mas seu crescimento foi pequeno em comparação com muitos outros grandes players. Pouco mais da metade das vendas da empresa em 2025 foram cortesia da Opdivo (nivolumabe) e Eliquis (apixaban).

Ambos os principais vendedores enfrentarão a expiração da patente nos próximos anos, com a Eliquis enfrentando o vento contrário das negociações de preços a partir de 2026. Essas complicações, somadas à já queda nas vendas de alguns de seus best-sellers que enfrentam concorrência genérica (incluindo os medicamentos para mieloma Pomalyst (pomadomida) e Revlimid (lenalidomida)), significam que Bristol pode cair no vermelho no crescimento das vendas em 2026.

Farmacêuticas Novo Nordisk e GSK crescem, mas enfrentam problemas pela frente

A Novo Nordisk, apesar de ter alcançado mais de US$ 4,5 bilhões em crescimento anual de vendas, não subiu no ranking de vendas em 2025, permanecendo em 11º lugar. Dois terços das vendas da Novo em 2025 foram provenientes de suas duas marcas comercializadas de semaglutida, Ozempic e Wegovy.

A Novo enfrentou uma concorrência cada vez maior da Mounjaro e Zepbound, da Eli Lilly, que alcançaram liderança de mercado tanto em diabetes quanto em obesidade pela primeira vez em 2025.

Em sua orientação para 2026, a Novo Nordisk projetou uma queda nas vendas de 5% a 13% em 2026, atribuída principalmente ao novo acordo de precificação do país mais favorecido dos EUA com a administração Trump.

A farmacêutica GSK, assim como a Novo, alcançou níveis razoáveis de crescimento nas vendas entre 2024 e 2025, mas não o suficiente para subir no ranking – permanecendo na décima segunda posição. Esse desempenho de vendas foi impulsionado pelas divisões de medicamentos especiais e vacinas da empresa.

No entanto, em sua orientação para 2026, a GSK indicou que, apesar do status principal de negócios, as vacinas enfrentam queda de receitas de um dígito baixo devido à redução da demanda nos EUA por vacinas Shingrix, Arexvy e contra a gripe. No entanto, a GSK continuou a prever crescimento de faturamento para 2026, que o CEO Luke Miels disse que seria alcançado maximizando os lançamentos de produtos.

Fonte: Scrip Commercial News & Insights

Foto: Shutterstock

Fonte: https://guiadafarmacia.com.br/top-12-das-farmaceuticas-eli-lilly-sobe-ao-topo-merck-cai/